Учет товара при производстве из сырья

Учитывать производственные процессы можно по-разному. Это зависит от самих процессов и структуры вашего предприятия. Ниже описан один из способов учета.

Для учета производственных процессов мы рекомендуем создать:

- Торговую точку «Производство»

- Контрагента «Производство»

- Операцию «Расход на производство» на базе операции «Продажа».

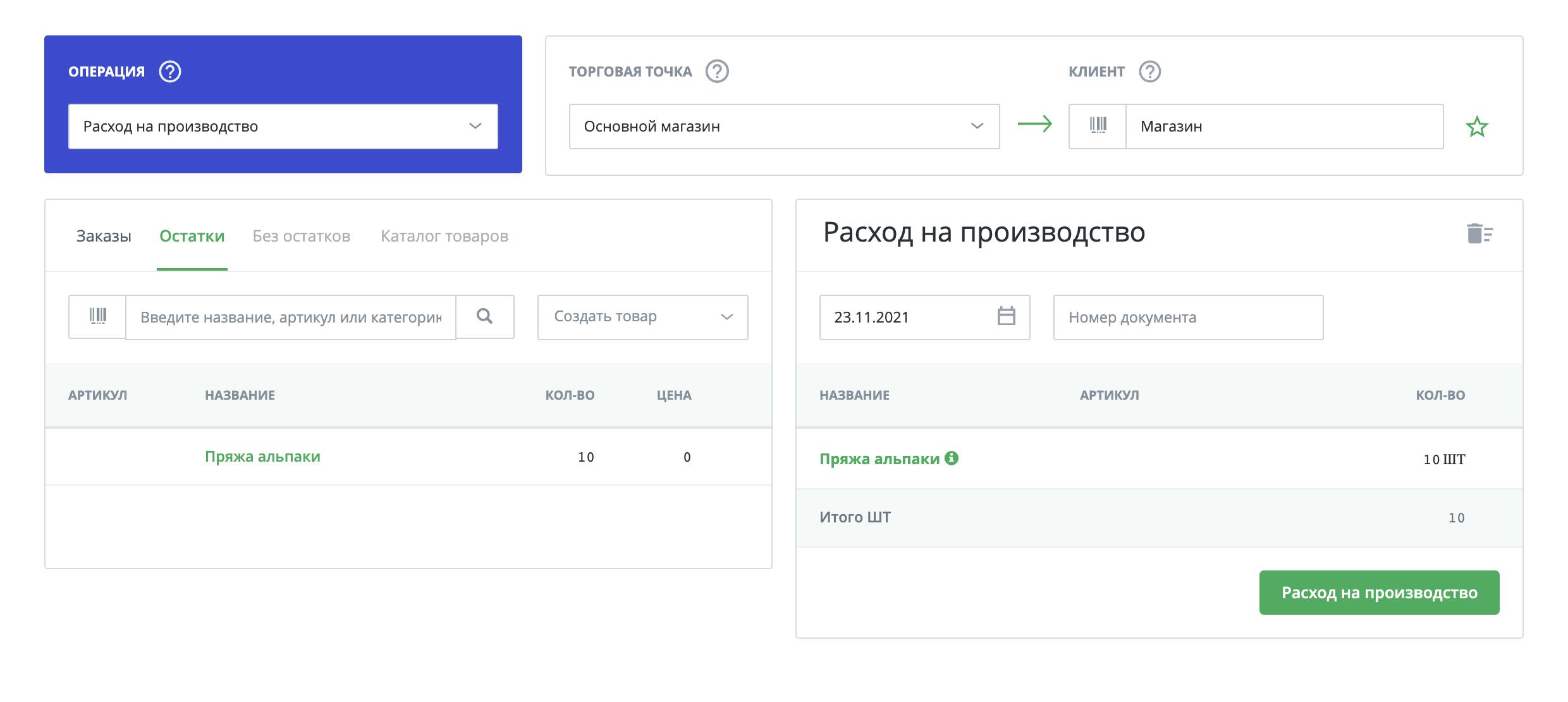

1. Сначала перейдите в раздел «Склад» и сделайте приход сырья и материалов на Торговую точку «Производство».

2. Когда материалы истрачены, в том же разделе проведите операцию «Расход на производство» в пользу контрагента «Производство» (продаете сырье и материалы в производство по цене закупки, учитывая накладные расходы на транспорт или налоги, а также иные расходы).

3. Когда ваша продукция произведена, сделайте операцию «Приход» от контрагента «Производство» на Торговую точку «Производство». Цена должна включать стоимость расходных материалов, работ и прочих расходов на производство, и равна цене себестоимости вашей новой продукции (покупаете готовую продукцию по цене её себестоимости, без торговых наценок).

4. Теперь можно сделать перемещение в нужном объеме с Торговой точки «Производство» на «Склад магазина» или любую другую Торговую точку, и уже оттуда продавать продукцию вашим клиентам по розничной или оптовой цене.

В отчетах вы сможете отслеживать движение товаров по Торговой точке «Производство», оборот по виртуальному контрагенту «Производство», а также отдельно оценивать прибыль вашего производственного предприятия.

Себестоимость Вашей новой продукции должна включать в себя все расходы вашего производства, включая стоимость всех затраченных материалов на изготовление этой продукции:

- амортизация оборудования;

- коммунальные платежи;

- зарплаты рабочих;

- аренду помещения.

Важно: Ваше производственное предприятие должно быть фактически отделено в учете от торгового и не быть убыточным. Ваша торговая структура должна выкупать у производства всю произведенную им продукцию, произведенную, фактически, по заказу вашей же торговой структуры.

Если предприятие по производству приносит убыток (его оборотный баланс отрицательный) — значит вы ошибочно рассчитали расходы на производство продукции, и себестоимость продукции на самом деле выше, чем вы рассчитывали.

Почему необходим отдельный контрагент «Производство»

Производство является отдельной сущностью по отношению к торговому предприятию так как там происходят внутренние производственные процессы выходящие за рамки складского и торгового учета по переработке сырья и материалов в готовую продукцию.

Поэтому расчет себестоимости продукции, прибыльности предприятия, амортизации оборудования и другие производственных процессы должны считаться отдельно.

В 2can Cloud вы можете учитывать только входные материалы и выходную продукцию, то есть сырье и готовый товар.